디딤돌대출 자격

| 국적 | 대한민국 | |

| 세대(주민등록등본) | 세대주 | |

| 세대원인 경우 · 세대주의 배우자 · 대출접수일로 부터 3개월 이내에 결혼하여 세대주가 될 예정자 |

||

| 나이 | 만 30세 이상 | |

| 만 30세 이하인 경우 · 1인 이상의 미성년자인 형제, 자매와 동일세대를 구성한 세대주 · 1인 이상의 직계존속과 동일세대를 구성한 세대주 ※ 단, 대출접수일 기준 주민등록표상 부양기간(합가일 기준)이 6개월 이상이어야 함 |

||

| 대상주택 | 주택가격 5억원 이하, 전용면적 85㎡이하 · 미혼 단독세대주인 경우 : 주택가격 3억원 이하, 전용면적 60㎡이하 |

|

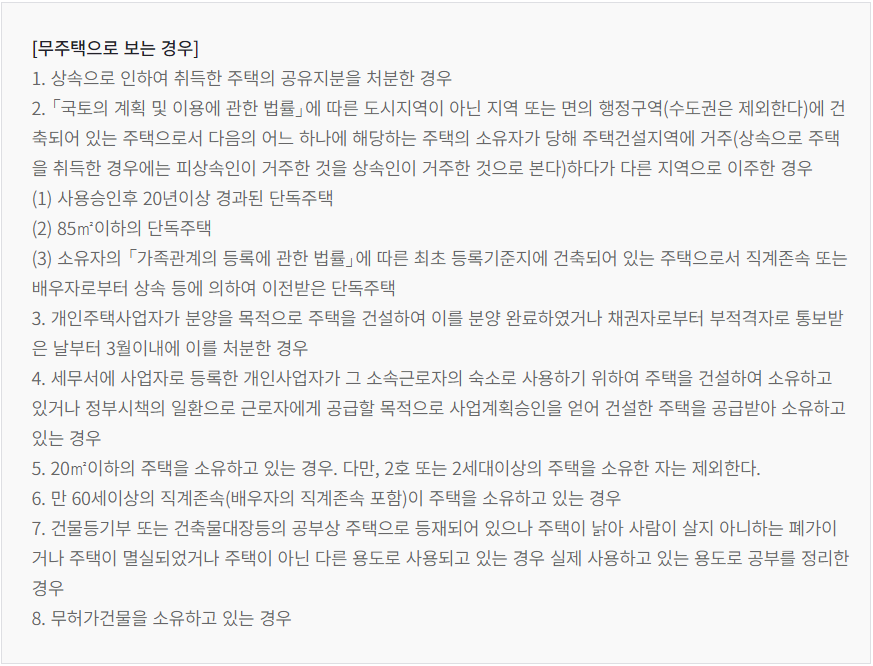

| 기존주택 | 세대주를 포함한 세대원 전원이 '무주택'이어야 함 (대출접수일 기준) · 분양권, 조합원 입주권도 주택 보유수에 포함 · 제3자 담보대출이 있는 경우에도 주택보유수에 포함 (부모님 명의의 주택담보대출) |

|

| 자산기준 | 4.58억원 이하 (2022년 소득 4분위 전체가구 평균값) | |

| 소득기준 | 기본 | 연소득 6천만원 이하 (부부합산) |

| 생애최초 | 연소득 7천만원 이하 (부부합산) | |

| 신혼부부 | ||

| 2자녀 이상 | ||

만약 결혼 예정인 예비 신혼부부가 합산 소득이 기준금액인 7천만원을 넘는 경우, 두 명 중 한 명의 명의로 먼저 디딤돌대출을 받은 뒤에 혼인신고해도 됩니다. 이처럼 디딤돌대출은 대출 접수일 당시에만 자격조건을 만족하면 대출이 가능합니다.

단, 매우 주의하실점은 '대출신청일'과 '대출접수일'은 다르다는 것입니다.

이를 착각하시고 디딤돌대출을 신청한 후 대출 접수도 안 된 상태에서 혼인신고를 하신다면, 대출접수일에 부부합산으로 소득이 잡혀버리기 때문에 기준금액 초과 시 대출신청이 기각될 수 있습니다.

그러니 대출접수일이 될 때까지는 자격요건을 갖추고 계셔야만 합니다.

댓글